微信分付688开通不了?看这里知晓原因

微信生态中的每一笔资金流动,其背后都不是简单的数字加减,而是一个复杂的金融风控模型和多层级的合规节点。当用户遇到“微信分付688开通不了”这样的支付障碍时,问题往往并非出在手机或网络本身,而是深入到平台对交易行为的动态监测与限制体系之中。核心机制要求资金流转必须符合预设的用户画像、交易频率和地域约束区间。我们不能仅仅将此视为一个技术故障代码需要解决,而更应该理解为系统正在触发一套旨在保护双方资产的安全防御机制。若该笔分付金额或操作行为触及了短期内建立的风险阈值,即使账户本身是正常的,也极有可能被风控系统自动拦截,提示用户“开通不了”,这便是平台主动介入的结果,而非单纯的功能性缺失。

深层探究失败背后的根源,往往涉及到微信支付体系对异常高频或结构化交易的立体式筛查。这里的关键在于区分是账户级别限制还是行为模式限制。如果只是小额、零星的试用操作未能成功,则可能是临时性的网络延迟或客户端缓存问题;但若连续多次,尤其是在跨时间段、不同设备环境下尝试进行这笔特定的“微信分付”,且均失败受阻,那么几乎可以确定是平台的风控模型在进行主动识别。该模型会关联检查用户的历史消费记录、收款方是否为新入账地址,以及交易的资金链条是否有异常跳跃的痕迹。当这些风险参数组合达到一定程度时,系统会出于保护自身和用户资产的角度,暂时性地降低甚至阻断了部分高权限功能的通道,迫使用户进行验证或等待周期性的“解封”恢复。

解决这类交易受阻问题,必须从提升账号的信用权重和透明度入手,避免仅停留于简单的重启和重试操作。首先要构建平稳、可预测的资金流习惯,让用户的支付轨迹符合大型平台的正常用户模型预期——例如,将收入来源与支出用途进行合理的匹配;其次,持续完善并保持绑定的银行卡信息是最重要的底层支撑。对于大额或特殊性质的分付需求,仅仅通过基础设置是远远不够的,需要从流程上证明自身的合规性,如及时完成最高级别的实名认证(KYC)升级,并在微信生态内进行一系列低风险、高频次的日常互动和消费记录。这实质是在不断为账号积累“信用背书”,使系统对后续资金流转行为抱有更高的信任度。

从内容创作专家的角度观望,对于任何涉及金融支付的限制失败案例,我们的思路绝不能停留在所谓的“教程式解决办法”。最终的高效解决方案,是理解并与平台的底层规则逻辑达成和解。用户需要掌握的是一套系统思维:当交易受阻时,必须反向推导——我这次想做这笔分付,从哪个角度触动了系统的红线?是通过一次性金额过高、过于频繁地操作同一个收款方,还是在短时间内进行了超过预设上限的交易组合?一旦能够准确识别出系统判定“不可行”的行为模式,那么后续的操作就必须进行“钝化处理”,将高风险行为拆解为多个低频次、分散点的小任务流。这才是绕过风控壁垒,实现稳定资金周转的最专业方法论。

相关文章

花呗套现手续费揭秘

花呗套现的手续费机制本质上是多重成本的叠加产物。当用户通过第三方平台或线下商户将花呗额度转化为现金时,手续费通常由三部分构成:平台服务费、资金周转成本和风险溢价。线上渠道如聚合支付平台往往按交易额的1...

如何申请微信分付

## 深度解析:如何高效申请微信分付 – 掌握核心要素,避免盲目尝试 微信分付,作为移动支付生态系统的重要组成部分,早已渗透到日常生活的方方面面。然而,并非所有用户都能一蹴而就地获得资格,申请微信分...

携程拿去花:如何用它玩转一场说走就走的旅行?

携程拿去花是一款专为旅行爱好者设计的金融产品,它结合了信用卡和信用贷款的优势,让用户能够灵活地管理和使用自己的旅游预算。这款产品之所以受到许多用户的青睐,是因为它在多个方面都展现出了独特价值。 首...

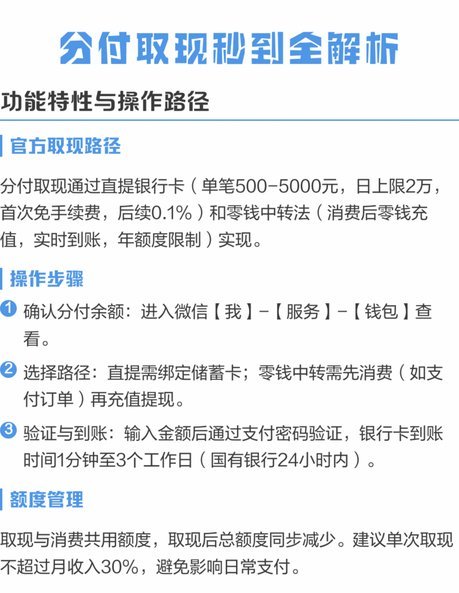

分付提现需付费吗?

近年来,随着移动支付的迅速普及和数字化金融产品的不断丰富,许多用户越来越依赖于各种线上支付工具来管理个人财务。以“分付”为代表的新兴支付产品为用户提供了一种便利快捷的资金管理和交易方式。然而,在享受便...

分期乐额度取现方法用户论坛

“分期乐购物额度取现方法论坛”这个现象本身,代表着一种值得深入研究的金融行为变迁。它并非单纯的“薅羊毛”,而是反映了当下消费模式的加速转变以及平台经济的运营逻辑。传统银行的信用评估体系在处理小额、短期...

各大购物平台花呗支持情况全解析

花呗作为支付宝生态中的核心信用支付工具,其覆盖的购物场景已突破传统电商边界。淘宝天猫体系内,从服饰美妆到数码家电,超90%的商品支持花呗分期付款,这种深度渗透源于平台与支付宝的生态协同。京东虽未全面接...