分期乐额度取现方法用户论坛

“分期乐购物额度取现方法论坛”这个现象本身,代表着一种值得深入研究的金融行为变迁。它并非单纯的“薅羊毛”,而是反映了当下消费模式的加速转变以及平台经济的运营逻辑。传统银行的信用评估体系在处理小额、短期的消费贷款时,效率低下且成本高昂,而分期乐这样的消费金融公司凭借其灵活的审批流程和高转债率,填补了这一空白。然而,论坛上的讨论,也暴露了用户对“取现”流程的焦虑。核心问题在于,平台为了降低风险,对取现存在严格限制,这与用户对资金周转的需求产生了冲突。用户并非完全不理解平台策略,他们更是在寻求一种更加便捷、更具协商性的解决方案,期望平台能够调整其风控标准,或者提供更透明、更高效的取现渠道。这种期望的背后,是用户对自身信用记录的信心,以及对金融服务透明度的期盼。更进一步分析,论坛上的讨论其实是建立在用户自身对“分期”概念理解上的差异。很多人将分期仅仅视为一种购物方式,而非一种短期资金管理工具,导致取现需求增高,从而增加平台风险。

论坛社区的形成,也催生了一种新的“风险管理”模式。用户之间相互分享经验、交流策略,形成了一个低成本、高效率的信息网络。有人提出利用“小额多次取现”的方式规避平台限制,有人分享成功申请“额度调整”的经验,还有人探讨如何通过提升自身信用评分来提高取现成功率。这种自组织的力量,在一定程度上挑战了平台的传统运营模式。平台本身也开始重视论坛的反馈,通过改进取现流程、优化风控标准来提升用户体验。但值得注意的是,这种互动并非建立在完全信任的基础上,而是基于对平台规则的理解和对自身需求的诉求。论坛中的讨论,实际上是用户和平台之间不断博弈的体现,双方都在试图在风险与收益之间找到最佳平衡点。这种博弈,本身也是金融市场健康发展的重要标志。

从论坛的讨论内容来看,用户对“取现”的理解,呈现出明显的偏差。很多人将“分期”与“借贷”混淆,认为平台提供的是一种短期“借贷”服务,而非一种消费“分期”方案。这种误解导致用户对资金周转的需求过于集中,从而增加了平台的风险敞口。更重要的是,论坛上的讨论也暴露了平台在信息披露上的不足。用户对平台风控规则的理解往往不完整,导致在取现时出现意外。平台应该主动加强信息披露,让用户充分了解自身的权利和义务,消除不必要的误解。这不仅有利于提升用户体验,也有利于建立双方之间的信任关系。 此外,论坛本身也蕴含着一个重要的观察点:高活跃度的论坛往往反映了特定金融产品的痛点所在,也为平台提供了改进产品和服务的宝贵信息。

“分期乐购物额度取现方法论坛”的兴起,不仅仅是一个消费金融产品的用户交流平台,更是一个金融创新生态的缩影。它体现了用户对金融服务的多样化需求,也反映了平台经济的快速发展。但它也伴随着一系列的挑战,例如用户对金融产品理解的偏差、平台风控标准的调整、信息披露的不足等等。未来,论坛的运营模式可能会进一步演变,用户交流方式也可能会更加多样化。 关键在于,双方需要建立一种更加开放、透明、互信的合作关系,共同推动消费金融行业的健康发展。 平台需要从用户的角度出发,不断优化产品和服务,提升用户体验;用户也需要理性消费,正确理解金融产品,提高自身的风险意识。这种共同努力,才能让“分期乐购物额度取现方法论坛”这一现象,真正发挥其价值,为金融创新和经济发展做出贡献。

相关文章

花呗消费:利弊兼顾

在中国的消费金融生态中,“取花呗钱”这一行为已经逐渐成为一种常见的消费模式。与传统的信用卡和现金支付方式不同,蚂蚁集团推出的“花呗”服务允许用户在确认商品或服务后先使用资金,并在约定的时间内还款,逾期...

携程银联卡解绑操作指南

### 携程拿去花:旅行支付的革新 旅行,是一场未知的探索,也是一次消费的挑战。当你预订了心仪的酒店或机票,却发现信用卡额度紧张,或者当地支付方式受限,那种焦虑感不言而喻。携程“拿去花”服务的出现,...

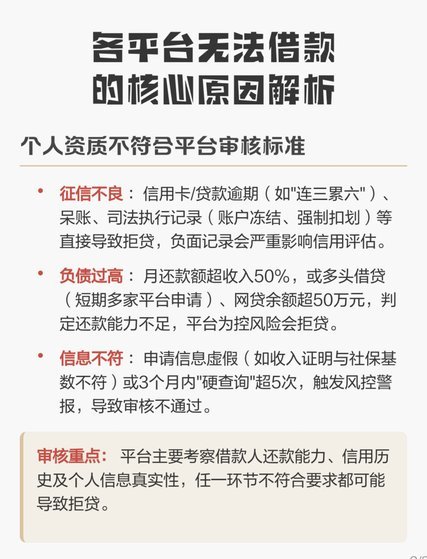

推荐一个多头贷不被拒的平台

多头贷不被拒的困境往往源于信息不对称与策略错位。当借款人同时向多个平台申请贷款时,系统会通过大数据模型评估其负债率与还款能力。部分平台为控制风险,会设置严格的授信阈值,导致优质用户在多头申请中被误判为...

各大购物平台花呗支持情况全解析

花呗作为支付宝生态中的核心信用支付工具,其覆盖的购物场景已突破传统电商边界。淘宝天猫体系内,从服饰美妆到数码家电,超90%的商品支持花呗分期付款,这种深度渗透源于平台与支付宝的生态协同。京东虽未全面接...

羊小咩借款入口安全获取方式

羊小咩借款入口的获取路径需结合多维度验证。官方渠道通常通过应用商店或官网入口提供,但用户需警惕第三方推广链接的伪装性。部分用户反馈通过社交平台广告跳转至非正规页面,此类入口常伴随诱导性话术。建议优先选...

得物额度提现指南

得物,作为中国领先的潮流购物平台之一,在消费者中拥有广泛的影响力。然而,对于想要利用平台上额度进行取现的用户而言,如何安全有效地完成提现操作却是个需要细致考虑的问题。 首先,需明确的是,得物内部并没...