花钱取现多久?

银行系统中的资金周转,并非单一时间维度的概念,它需要从物理存取、实时划转和最终结算三个层面进行拆解分析。当探讨“拿去花取现要多久”时,首先必须厘清:绝大多数情况下,你经历的不是资金的“产生时间”,而是“可用性”与“流转壁垒”共同决定了现金抵达的临界点。若资金尚未通过银行渠道完成清算,任何物理取现行为都只是从另一个账户进行“预支”,这并非最终到账,它只是将一个尚未定局的数字实体暂时具象化为现金,真正的风险和时间延迟始终存在于幕后的结算流程。

从纯粹的物理取现操作来看,当资金已经确认处于银行主体账户,且账户状态正常时,ATM机取现流程是即时且同步的。时间成本主要受制于机器本身的运行状态、ATM设定的每日交易限额,以及物理现金的库存饱和度。在这些条件允许的前提下,取出行为几乎是零延迟的。真正的“时间滞后”绝不会出现在成功的物理取现动作本身,它只存在于资金从非银行平台、第三方支付渠道(如电商、游戏充值钱包)汇入到银行账户的初期,这一阶段的跨平台到账周期,受制于平台方和银行方的多重风控验证和对账机制,通常会形成一个从发起提现到确认入账的“缓冲区”。

当我们把视野聚焦到银行间资金的结算网络时,所谓的“到账时间"便不再是ATM机的机械运行周期,而是金融骨干网的运行效率。虽然许多用户习惯于“实时到账”的认知,但更严谨的金融学模型划分出不同的交易批次处理机制。对于小额、同行的内部转账,许多银行已经实现了近乎T+0的极速划款,体验上确实是瞬时的。然而,一旦资金涉及跨行、跨系统、或跨时区的大额汇款,其结算流程则必须通过银行间清算系统进行批次汇总和终审。在某些非核心交易时段或跨时区的大额跨境划转场景中,时间延迟并非是技术故障,而是遵循了全球金融机构为保证系统稳定性和风控准确性而设定的、不可绕过的时效规则。

最为复杂和变数最大的场景,发生在资金来源本身并非主流商业银行账户的情况下。例如,从加密货币交易所、代币化资产的兑换、或复杂的第三方支付平台进行提现,整个链路涉及的参与者角色包括:数字资产托管方 → 交易平台 → 虚拟结算网关 → 目标银行账户。在这个多层级、跨域的复杂路径上,时间窗口是累积性的。每个环节都需要独立的风控节点进行数据交叉验证、反洗钱审查(AML)和合规审核。如果任何一个节点触发了异常警报或需要人工介入调查,那么所谓的“到账”时间将从最初的几分钟,拉长至数小时甚至数天,其关键瓶颈已从“速度”转向了“合规性”和“信任链条的重建”。

因此,掌握资金周转的底层逻辑,要求交易者从“期望秒到账”的心态,调整为“理解结算周期”的视角。判断拿去花取现的实际耗时,最终取决于资金在交易链条上的哪个位置——是处于银行的实时划账系统,还是处于第三方平台的合规清算闸门。专业分析建议,当资金涉及高度复杂的跨域流转,务必考察发起方的平台信誉和背后的清算网络架构,这比单纯关注时间节点更为根本。只有当资金跨过了所有银行的内部清算壁垒,完成了最终的记账确认和人工风险定级,它才真正具备了随时可用的现金属性。

相关文章

一秒变回纯真稚嫩的自己

“一秒变萌娃”不仅仅是一种流行语,它反映了我们这个时代对童真和可爱的一种集体向往。这股潮流从社交媒体蔓延至线下活动,每个人都渴望借助滤镜、道具或是模仿行为来展现出天真的面貌。这种现象背后或许蕴藏着对社...

分期乐2万用法详解

### 信用评估与额度匹配 分期乐作为一款灵活的消费金融产品,其核心在于精准匹配用户的信用需求。要有效利用2万元的额度,第一步是深入理解自己的信用状况。不同人群的信用评估模型差异显著,例如,年轻白领...

花呗套现行为知多少

花呗作为一种便捷的消费信贷工具,其本质在于为用户提供一个更为灵活的资金周转和支付方式。然而,在实际应用中,一些用户可能会尝试利用花呗来进行所谓的“套现”行为。这种做法实际上是将借款功能异化为一种现金提...

推荐一个多头贷不被拒的平台

多头贷不被拒的困境往往源于信息不对称与策略错位。当借款人同时向多个平台申请贷款时,系统会通过大数据模型评估其负债率与还款能力。部分平台为控制风险,会设置严格的授信阈值,导致优质用户在多头申请中被误判为...

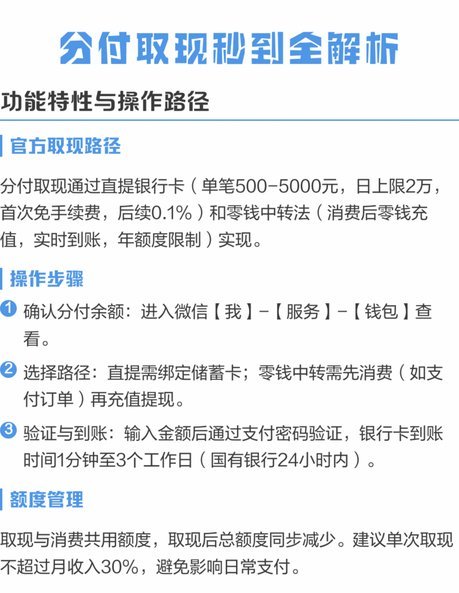

分付提现需付费吗?

近年来,随着移动支付的迅速普及和数字化金融产品的不断丰富,许多用户越来越依赖于各种线上支付工具来管理个人财务。以“分付”为代表的新兴支付产品为用户提供了一种便利快捷的资金管理和交易方式。然而,在享受便...

得物立即变现是否真的需要买家付款?

得物APP作为一个集商品交易与潮流社区为一体的平台,为用户提供了一个独特的变现模式——立即变现。这一功能允许卖家发布商品后,通过系统评估快速获得一笔预付款,以便提前回收资金。然而,这种即时性带来的便利...