花套现回收链断,市场重塑时代

任何涉及“拿去花套现回收商家”的行为,其背后本质始终是围绕资金快速周转、资产流动性和非正规交易渠道建立的信用网络。当这些隐蔽的回收或套现渠道“取消了”,这绝非简单的商家退出,而是底层经济结构面临的关键性崩塌信号。这种现象意味着市场流动性获取的成本急剧上升,原有依赖灰色地带进行资金进出和商品定价的行为模式已经失去了效用。从宏观角度观察,这揭示了非正规资本链条的脆弱性——它缺乏法律背书和稳定的信任机制,任何来自监管、金融风控或市场供需端的收紧,都会导致整个链条瞬间断裂,将此前看似高效的运作模式,瞬间退化为高风险的风险敞口。

深入剖析其背后的经济机制,这些回收商家通常充当的是民间信用和资本的临时缓冲地带。它们满足的是无法进入正规金融体系的个体或小型商户的即时资金需求。当这些商家突然消失或渠道关闭,实际是上游资金的循环路径遭遇了强制性限制或市场过载的临界点。从供需关系来看,大量无法通过正式账务流动的“存货”和“交易周转资金”,瞬间失去了稳定的出货口和变现出口。这迫使原本处于非透明经济环境中的参与者,不得不面对更严苛的定价体系、更清晰的资金溯源机制,标志着市场正不可逆转地向制度化、规范化方向收缩。

这种回收链条的断裂,其影响远远超出了单体的商业损失,它直接动摇了产业链信任的根基。对于小型零售商和内容创作者而言,过去可以凭借这种非正式的“回收”机制来平衡现金流的周转模式,突然被切断,会立刻陷入资金的流动性困境。更重要的是,它提醒所有参与经济活动的个体,过度依赖灰色地带的资金周转,本身就是最大的系统性风险。资金周转的正常化,要求所有参与者必须具备建立透明化、可追溯的财务记录的能力。否则,任何系统性冲击都可能让其商业模式如同沙堡般,瞬间坍塌。

应对当前这种市场结构的不确定性,核心策略必须是提升财务和交易的透明度,彻底摆脱对隐蔽套现渠道的依赖。企业和个体经营者不能再将非正规的“回收”视作常态化运营的一部分,而必须将精力投入到构建数字化的、可信的交易闭环。这包括但不限于利用区块链技术追踪资金流向,采用合规的第三方支付渠道进行结算,以及将业务重心从“快速变现”转移到“价值积累”。只有将每一次交易行为锚定在清晰、合规的业务流程中,构建起硬性的制度护城河,才能真正抵御外部经济环境的剧烈波动,实现业务的长期可持续发展。

相关文章

羊小咩便荔卡提现全解析

羊小咩便荔卡的提现功能设计需兼顾用户体验与风险控制,其核心逻辑围绕资金流转路径的合规性展开。平台通常通过绑定用户银行账户或第三方支付工具实现提现,但这一过程涉及多重验证环节,包括但不限于实名认证、人脸...

白条:信任的另一种力量

“白条提出来”这个短语,在商业谈判、个人信用以及更广义的社会关系中,蕴含着一种令人警醒的力量。它远不止于简单的债务偿还,而是对信任、承诺以及潜在风险的一种具象化表达。很多人将“白条”理解为一张简单的纸...

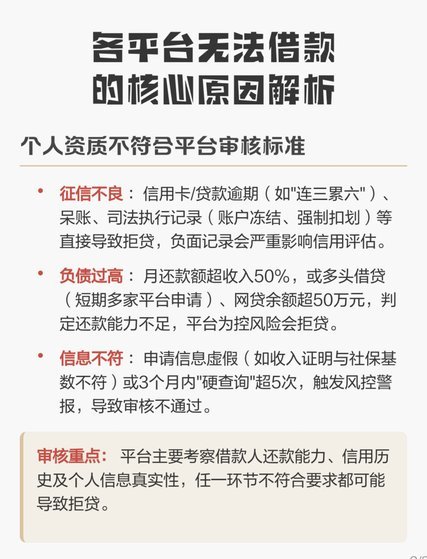

推荐一个多头贷不被拒的平台

多头贷不被拒的困境往往源于信息不对称与策略错位。当借款人同时向多个平台申请贷款时,系统会通过大数据模型评估其负债率与还款能力。部分平台为控制风险,会设置严格的授信阈值,导致优质用户在多头申请中被误判为...

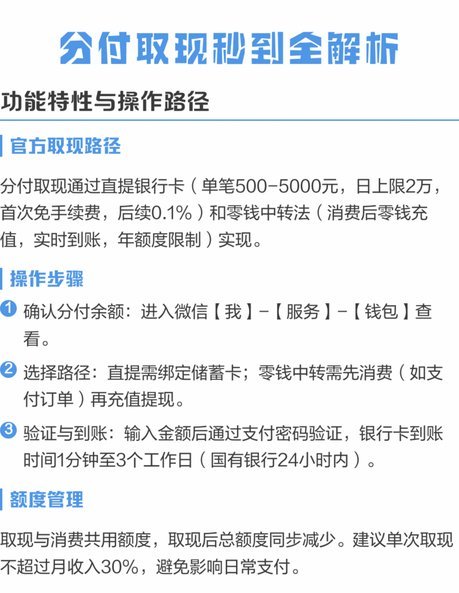

分付提现需付费吗?

近年来,随着移动支付的迅速普及和数字化金融产品的不断丰富,许多用户越来越依赖于各种线上支付工具来管理个人财务。以“分付”为代表的新兴支付产品为用户提供了一种便利快捷的资金管理和交易方式。然而,在享受便...

分期乐:利弊与风险剖析

**分期乐的商业模式:普惠金融还是高利贷变种?** 在消费金融市场快速扩张的大背景下,分期乐凭借其灵活的产品设计和精准的场景营销迅速崛起。不同于传统银行系信贷平台对个人信用资质的严苛要求,分期乐主打...

微信分付怎么用好避免风险

微信分付,通常指在微信群内进行款项结算的习惯。这个现象远不止简单的“借钱”或“还钱”,它代表着一种新的社交经济模式,涉及了信任、风险、管理和潜在的商业机会。理解“微信分付套出来怎么用”,需要从几个关键...