花呗合规性如何?当前合法吗

近年来,随着互联网金融的快速发展,各类信贷产品层出不穷,其中支付宝推出的“花呗”引发了广泛关注。很多人对这个虚拟信用支付工具的合法性存有疑问:花呗到底是不是一个合法的平台?现在还能用吗?

首先,从法律角度来看,花呗作为一种网络借贷服务,其运营主体是支付宝(中国)网络技术有限公司。根据《中华人民共和国商业银行法》和相关金融监管规定,虽然花呗不是传统意义上的银行信用卡,但它属于非银行支付机构提供的信贷服务,在央行、银保监会等监管部门的框架下运作,具备合法性。

其次,花呗在实际操作中严格遵循了金融创新与合规并重的原则。例如,用户在使用花呗时需要经过身份验证和信用评估,这符合《网络借贷信息中介机构业务活动管理暂行办法》的相关要求。此外,花呗的资金来源、风险控制机制等也都建立了完善的内控制度,确保业务开展的规范性。

当然,作为一个互联网金融产品,花呗也面临着一些特殊监管要求。比如,在利率定价方面需要遵守国家关于民间借贷的利率限制;在信息披露方面要保证透明度,避免误导消费者。这些都在一定程度上考验着平台的合规能力。

从行业发展角度看,像花呗这样的信用支付工具实际上已经成为普惠金融的重要组成部分。它们不仅满足了广大消费者小额、高频的信贷需求,也在推动传统金融机构服务创新方面发挥了积极作用。但同时,也需要注意防范过度授信带来的潜在风险,这也是监管部门关注的重点。

最后需要强调的是,花呗作为一项互联网金融服务,其合法性和安全性是与其运营主体的合规性紧密相关的。只要平台能够持续遵守相关法律法规,并在业务创新中保持审慎态度,就可以为消费者提供一个安全、可靠的信用支付工具。

相关文章

分期乐如何注销账号?全流程解析

## 分期乐账号注销:并非简单“关闭”——深挖背后的逻辑与操作 分期乐作为P2P金融平台的转骨架构,其账号注销并非一个简单的“关闭”账户操作。它的背后涉及复杂的风控体系、债权回收机制以及法律法规的约...

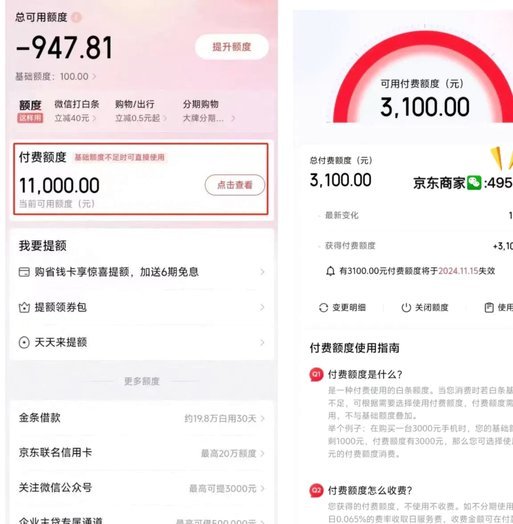

京东白条提现攻略

### 京东白条提现有妙招:信用额度背后的智慧 京东白条的提现有时被误解为“套现”,但其实它更像是一种信用额度的灵活运用。很多人只关注提额后的资金使用,却忽略了背后的信用评估机制。白条的额度并非一成...

美团月付取现,现金怎么拿?

美团月付取现二维码的出现,实际上是美团在尝试扭转“现金流”对商家运营的限制,并进一步提升用户体验的战略体现。传统的现金支付模式,对商家而言,不仅增加了筹款难度,还带来了资金周转的压力,也增加了管理成本...

秒花钱贷:高效融资,安全无忧

在快节奏的生活环境中,"秒花钱贷"成为了一种便捷的融资方式,它以其高效、灵活的特点,迅速获得了市场的认可。然而,对于用户而言,选择"秒花钱贷"前,应充分了解其背后的风险和挑战。首先,秒花钱贷通常采用互...

鹿优选10200额度能否套现?

随着金融科技的发展,越来越多的消费者选择使用各种在线金融产品和服务。其中,“鹿优选”作为一种新兴的金融服务平台,受到了不少用户的青睐。然而,在享受其便利的同时,用户对于平台内提供的额度是否可以进行套现...

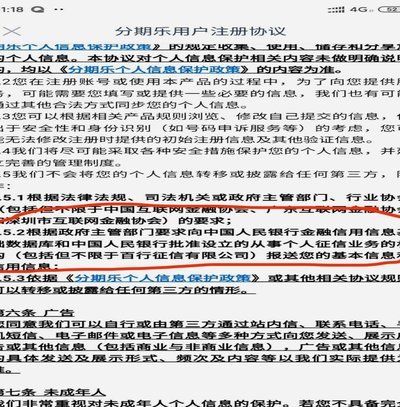

分期乐彻底销户指南

如果您考虑注销分期乐账户,了解整个流程和注意事项至关重要。首先,需要明确的是销户并非一个简单的操作,因为涉及到个人信用记录的更新,以及未结清订单的处理问题。建议在决定销户前,仔细检查是否有未支付的款项...