分期乐:年轻人离不开的App?深度评析

分期乐的用户画像呈现出明显的消费分层特征,其核心价值在于精准匹配不同群体的借贷需求。年轻群体通过校园分期满足即时消费欲望,而职场新人则依赖信用额度解决短期资金周转问题。平台通过算法模型将用户消费行为与还款能力进行动态匹配,形成差异化的分期方案。这种精细化运营模式使其在竞争激烈的消费金融领域占据独特位置,但同时也导致产品设计逐渐向特定人群倾斜,形成一定的市场局限性。

在产品设计层面,分期乐构建了完整的消费闭环生态。从商品展示到支付结算,每个环节都嵌入分期选项,形成即时消费冲动。其特有的"先享后付"模式降低了决策门槛,但过度依赖场景化营销也带来潜在风险。当用户陷入多平台分期困境时,平台的风控系统往往难以及时介入,这种设计逻辑在提升转化率的同时,也埋下了债务累积的隐患。

信用评估体系是分期乐的核心竞争力之一,但其算法逻辑存在明显局限。平台主要依赖芝麻信用等第三方数据,对非活跃用户缺乏有效评估手段。这种依赖性导致信用白户群体难以获得服务,而过度授信又可能诱发过度消费。当用户还款能力出现波动时,平台的动态调额机制往往滞后于风险变化,这种信息不对称可能引发信用体系的结构性失衡。

市场定位的差异化策略使分期乐在细分领域保持优势,但这种定位也带来发展瓶颈。聚焦年轻群体的运营策略虽然提升用户粘性,却限制了业务拓展空间。当消费金融市场竞争加剧时,平台需要在保持核心用户的同时,探索更广泛的金融服务场景。当前的模式更多依赖流量红利,如何在用户增长与风险控制间找到平衡点,成为持续发展的关键。

平台的监管合规性始终是隐性风险点。尽管已接入央行征信系统,但其分期业务仍游走于监管灰色地带。当用户出现逾期时,平台的催收手段与法律追责存在明显断层,这种制度性缺陷可能引发更大的社会问题。随着金融监管趋严,如何在业务创新与合规要求间建立有效平衡,将成为影响平台长期发展的决定性因素。

相关文章

携程银联卡解绑操作指南

### 携程拿去花:旅行支付的革新 旅行,是一场未知的探索,也是一次消费的挑战。当你预订了心仪的酒店或机票,却发现信用卡额度紧张,或者当地支付方式受限,那种焦虑感不言而喻。携程“拿去花”服务的出现,...

携程“拿去花”能套现吗?风险自查指南

近期,关于携程旗下的“拿去花”产品是否可以进行套现的讨论热度不减。对于这一问题,我们需要从以下几个角度深入分析: 首先,“拿去花”是携程与金融机构合作推出的一种信用消费贷款服务,主要用于满足用户的日...

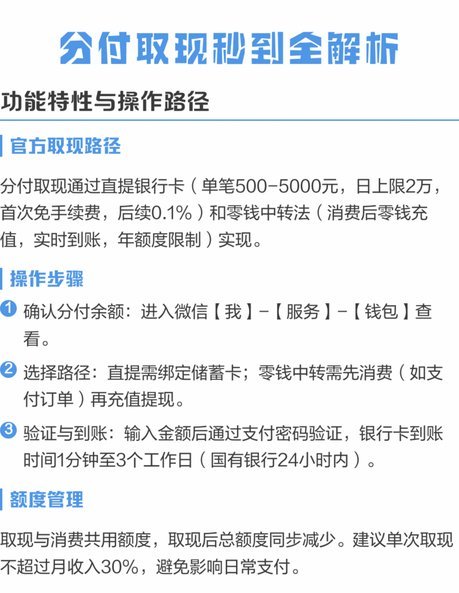

分付提现需付费吗?

近年来,随着移动支付的迅速普及和数字化金融产品的不断丰富,许多用户越来越依赖于各种线上支付工具来管理个人财务。以“分付”为代表的新兴支付产品为用户提供了一种便利快捷的资金管理和交易方式。然而,在享受便...

得物额度提现指南

得物,作为中国领先的潮流购物平台之一,在消费者中拥有广泛的影响力。然而,对于想要利用平台上额度进行取现的用户而言,如何安全有效地完成提现操作却是个需要细致考虑的问题。 首先,需明确的是,得物内部并没...

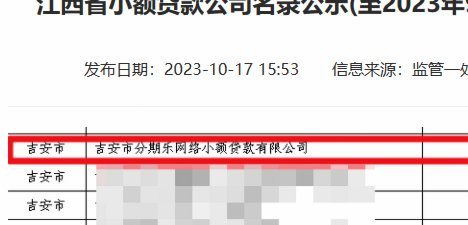

分期乐是哪家平台?

近期,关于“分期乐是哪个平台的贷款”这一话题引起了广泛关注。实际上,“分期乐”是由深圳乐信信息技术有限公司推出的一款消费信贷产品,主要针对年轻人提供分期购物服务和贷款支持。这款产品区别于传统的银行贷款...

美团月付余额如何转换成现金?

近年来,随着移动支付的普及,各种分期付款和信用支付工具层出不穷,美团月付便是其中之一。美团月付提供了更为灵活的消费方式,用户在使用美团平台上的服务或商品时,可以选择分期付款,并在指定日期前分批还款。然...