便荔卡包通讯录修改的正确方法指南

修改联系人电话的实际操作,远非简单的输入覆盖替换流程。从专业数据管理和移动应用生态的角度来看,这本质上是一场涉及“数据源指引权”和“冲突解决机制”的系统校准。用户初次遇到修改需求时,往往误以为只是在前端界面输入新的号码即可。然而,若忽略底层数据源的关联性,即便表面上完成了修改,实际的通讯录备份、云同步记录或关联的企业系统数据,极有可能残留过时甚至错误的电话号码。因此,真正精通此流程的专家,必须先绘制出联系人信息在整个数字生态中的数据流向图,识别出哪些是“主记录源”(Primary Source),哪些仅仅是“视图副本”(View Replica)。我们的工作重点,不是点开哪个按钮,而是确认这次修改能从根源层面取代旧数据,实现全链路的、不可逆的校正。

深入探究技术路径,修改联系人电话的最佳实践,并非简单地在应用内部进行多次编辑保存。关键在于识别并强制修改该数据记录的“唯一锚点”。许多智能手机系统允许用户在本地修改信息,但这创建了一个与云端或关联服务商数据的不一致状态。一旦数据源被锁定在本地修改状态,其他同步终端设备(如平板或电脑端的联系人同步平台)将无法获取最新的、经过校准的号码。专业的操作流程,要求用户必须首先确定该联系人信息的主要存储位置,比如它是否源自工作邮箱、是否被归类为“设备主存”还是“特定云账户”。只有当我们将修改动作带到那个被系统判定为“最高权威”的源头上,并触发一次强制的“同步覆盖校验”,才能保证所有依赖该联系人信息的下游系统,一次性、彻底地接收到修正后的电话号码,彻底消除“数据孤岛”效应。

更进一步,我们在执行电话号码的校正时,必须时刻警惕多层级的权限与版本兼容性问题。例如,一个联系人可能同时被存储在“个人通讯录”和“工作联系人”这两个权限不同的数据容器中。如果用户只在工作视图内进行了修改,而忘记了同步修改个人视图,则当拨打该号码时,系统可能会根据用户当时的设备配置和调用习惯,调用出过时的那组数据。解决此问题的逻辑核心,在于对联系人记录的字段进行“全域检索”,而不是局部修改。只有通过调用系统底层API接口,对该联系人的所有字段——包括但不限于家庭电话、工作电话、备用号码和备注中的号码格式——进行统一的、批量的格式化和校准,才能实现真正的“数据体检”与全面更新。

从优化和预防的角度来看,一次成功的“修改”流程,最终目的是构建一个抗错误、高冗余的知识管理模型。避免流程性错误的根本,是建立标准化、可追溯的输入机制。对于高度关键的联系人数据,最佳的实践是在记录时就引入二次验证机制,例如要求用户在添加新号码时,不仅输入号码,还应选择其对应的号码类型(例如:是否是固定电话、是否是国际号码格式),并对号码进行区域代码的结构化确认。通过系统性的前端引导和后台数据校验的组合,将人工的偶然性降到最低。这不仅保障了数据本身的准确性,也构建了一个专业级的数据校验闭环,使得联系人信息系统从一个单纯的“存储工具”,升级为一个具备“数据质量控制能力”的知识管理中枢。

相关文章

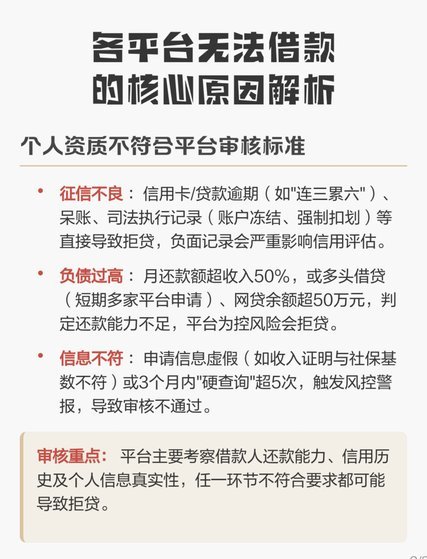

推荐一个多头贷不被拒的平台

多头贷不被拒的困境往往源于信息不对称与策略错位。当借款人同时向多个平台申请贷款时,系统会通过大数据模型评估其负债率与还款能力。部分平台为控制风险,会设置严格的授信阈值,导致优质用户在多头申请中被误判为...

得物余额怎么提现到支付宝?超详细操作指南

### 得物余额提现到支付宝的操作指南 近期,不少得物用户开始尝试将账户中的余额转化为更加灵活的支付方式——支付宝。此操作不仅能够提升资金使用效率,还能享受支付宝的各种优惠和服务。要顺利完成这一流程...

白条额度回收如何选靠谱商家

## 白条额度回收:精挑细选,远离“空跑腿” 白条额度,作为一种便捷的消费方式,在个人理财中扮演着日益重要的角色。然而,看似简单地将白条额度“转账”或“出售”进行额度回收,往往是一个充满陷阱的过程。...

分期乐:利弊与风险剖析

**分期乐的商业模式:普惠金融还是高利贷变种?** 在消费金融市场快速扩张的大背景下,分期乐凭借其灵活的产品设计和精准的场景营销迅速崛起。不同于传统银行系信贷平台对个人信用资质的严苛要求,分期乐主打...

各大购物平台花呗支持情况全解析

花呗作为支付宝生态中的核心信用支付工具,其覆盖的购物场景已突破传统电商边界。淘宝天猫体系内,从服饰美妆到数码家电,超90%的商品支持花呗分期付款,这种深度渗透源于平台与支付宝的生态协同。京东虽未全面接...

微信分付怎么用好避免风险

微信分付,通常指在微信群内进行款项结算的习惯。这个现象远不止简单的“借钱”或“还钱”,它代表着一种新的社交经济模式,涉及了信任、风险、管理和潜在的商业机会。理解“微信分付套出来怎么用”,需要从几个关键...