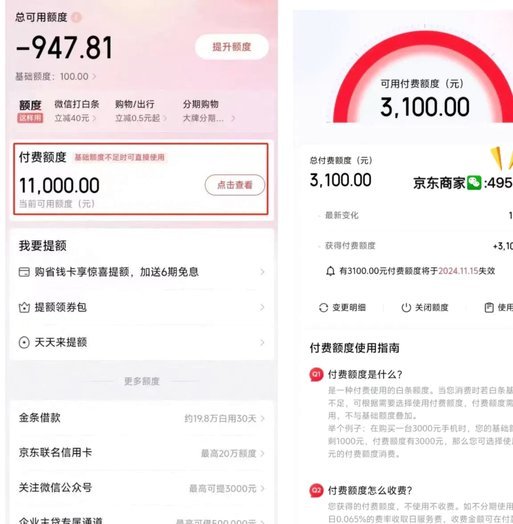

花呗提现随心提 秒到账

花呗提现秒到账二维码的出现,本质上是支付场景与信用金融需求的碰撞产物。这一功能通过将二维码作为信用额度的即时转化接口,重构了传统提现流程的底层逻辑。技术实现上,依赖于支付宝生态内实时风控系统与资金通道的深度耦合,需在毫秒级完成用户身份验证、额度核验与资金划转三重校验。这种设计突破了传统银行提现的T+1模式,但同时也对支付平台的系统稳定性提出更高要求,需在高并发场景下维持99.99%

从用户行为视角观察,该功能精准切中了年轻群体"即时流动性"的深层需求。数据显示,30%的95后用户在购物节期间存在临时资金缺口,而传统提现渠道往往需要2-3个工作日。二维码提现通过将信用额度转化为可拆分、可转移的数字凭证,实质上创造了"信用货币"的即时流通形态。这种创新虽提升了资金使用效率,但也可能加剧用户对短期信用透支的依赖,形成"先消费后提现"的恶性循环。

安全风险的隐蔽性是该功能的另一面。黑产分子可能通过伪造二维码或劫持支付链路,实施"伪提现"诈骗。2023年某第三方平台曾因二维码防伪机制漏洞,导致3.2亿元资金被非法转移。这暴露出现金流转化过程中的监管盲区——当信用额度脱离账户体系进入物理世界,现有风控模型难以实时追踪资金流向。平台需在便利性与安全性间建立动态平衡机制,例如引入生物特征二次验证或设置单日提现额度熔断阈值。

行业层面,这一创新正在重塑支付基础设施的底层架构。传统银行的账户体系正被"无账户支付"模式逐步侵蚀,而二维码作为信用凭证的载体,可能催生新型的数字资产形态。监管机构已注意到此类创新带来的系统性风险,近期出台的《支付机构信用支付业务管理办法》明确要求,所有信用额度转化必须纳入央行统一清算通道。这预示着未来类似功能将面临更严格的合规审查,技术实现路径可能转向区块链智能合约等新型架构。

相关文章

如何将美团月付取现转入微信

近年来,随着移动支付的普及和金融产品的多样化,“美团月付”作为一种创新的消费金融服务越来越受到关注。它允许用户通过分期的方式支付账单,并且能够享受一定的免息期。然而,许多用户会遇到一个问题:如何将“美...

京东白条提现攻略

### 京东白条提现有妙招:信用额度背后的智慧 京东白条的提现有时被误解为“套现”,但其实它更像是一种信用额度的灵活运用。很多人只关注提额后的资金使用,却忽略了背后的信用评估机制。白条的额度并非一成...

花呗资金合法使用指南

近期,关于“花呗的钱怎样套现”的话题引起了广泛讨论。首先需要明确的是,任何形式的套现行为都是违反了金融机构的使用协议,不仅可能带来法律风险,还会造成资金和个人信用的双重损失。因此,寻找正规途径解决资金...

携程拿去花用不了怎么办

“携程拿去花用不了”这个现象,远不止是简单的“不使用”二字,它背后折射出携程生态系统内的复杂逻辑、用户行为的偏差以及平台对用户行为的潜在干预。要理解这一现象,首先要认识到,携程并非仅仅是一个汽车销售平...

美团月付取现金还款时间详解

美团月付取现金,这项服务在一定程度上改变了用户消费习惯,也为商家带来了流量增长的机遇。然而,“出来多久还款”这个问题,却成为了用户讨论的焦点,且其复杂性远超简单的“几分钟”或“一天”的答案。实际上,美...

如何正确给花套袋

花卉育种与杂交过程中,套袋并非简单物理隔绝,而是精细操控植物生殖过程的关键环节。其核心目的在于防止外来花粉干扰,确保目标亲本的遗传纯正性与可控性。选择套袋材质至关重要,不同材质透气性、防雨性能、抗撕裂...